N

Notícias

Da descrença à empolgação, há muito o que avançar para atrair o mercado de capitais

Cada vez mais recursos são aplicados em instrumentos como FIIs e CRIs, mas falta segurança jurídica e padrões de governança

COMPARTILHE

24/01/2020

Por Henrique Cisman

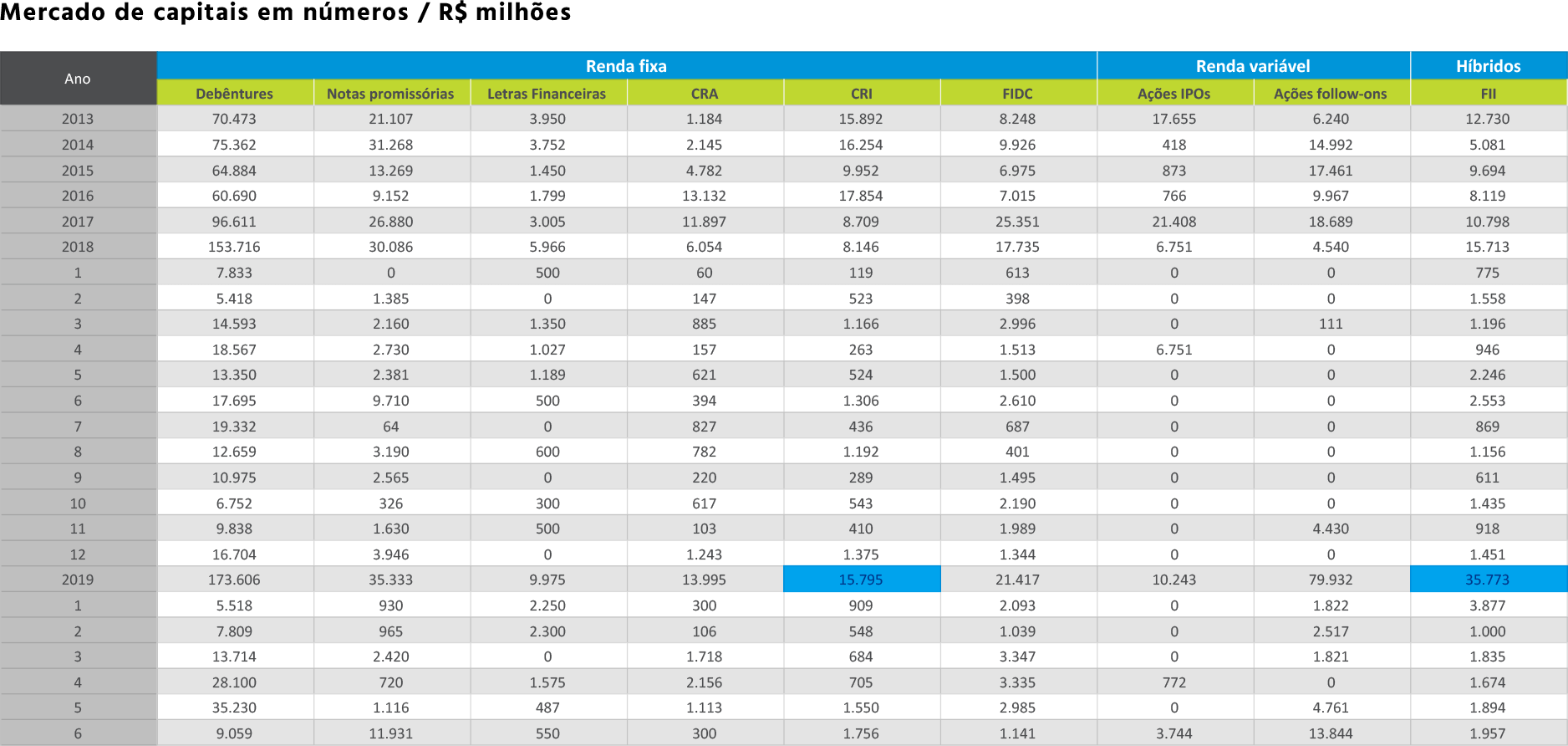

No ano passado, as emissões domésticas no mercado de capitais aumentaram 59,3% em relação a 2018, totalizando R$ 396,1 bilhões em produtos de renda fixa, renda variável ou híbridos. Dentre outros motivos, a expressiva alocação de recursos pode ser entendida pelo maior apetite de investidores para a economia brasileira e pela redução da taxa básica de juros (Selic), que tornou menos rentável aplicações mais conservadoras, como a poupança.

Neste contexto, instrumentos como os fundos de investimento imobiliário (FIIs) e os certificados de recebíveis imobiliários (CRIs) apresentaram aumentos de 127,6% e 93,9%, respectivamente, na captação de recursos em relação ao ano anterior, segundo dados disponibilizados pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Em teoria, esse volume significa mais dinheiro disponível para o financiamento imobiliário, conforme explica o economista Danilo Ribeiro, sócio e diretor-executivo da Paramis Capital: “Com a Selic no patamar mais baixo da história, o mercado de capitais tem recursos muito competitivos para o mercado imobiliário. Hoje, o setor imobiliário consegue captações a taxas atrativas, a um custo similar ao das linhas de crédito dos bancos”.

Já o economista Felipe Nobre, sócio-fundador e CIO da Jera Capital, afirma que o mercado de capitais “não vai sustentar a necessidade de funding” do setor imobiliário: “O que eu vejo que pode ocorrer é uma seleção adversa”, ou seja, financiar projetos que não têm acesso aos empréstimos mais baratos [dos bancos]. Segundo Nobre, empresas que têm boa governança e crédito na praça vão continuar emprestando dinheiro dos bancos, os quais são obrigados a destinar 60% dos recursos da poupança para o crédito imobiliário.

Cresce alocação de recursos em instrumentos do mercado de capitais voltados ao setor imobiliário, principalmente FIIs e CRIs. Fonte: Anbima

Ribeiro assinala que se até hoje a fonte de financiamento via bancos era amplamente superior, começa a haver uma mudança de cenário. “Isso não quer dizer que vá diminuir o financiamento via Plano Empresário, via poupança, mas o mercado de capitais vai aumentar a proporção de recursos para o setor”, afirma.

Nobre também indica que o mercado de capitais será mais participativo no financiamento à produção habitacional, porém ainda irrelevante: “Acho que o mercado de capitais vai ficar na margem, oferecendo por vias alternativas, ainda sem ser um grande provedor. Vamos dizer: de um 1% vai para 3%”, projeta o economista.

Ele pondera que há mais espaço para o mercado de capitais em projetos cuja presença dos bancos é menor, como os ramos hoteleiro, de shoppings e multipropriedades, dentre outros. “Se estamos falando do segmento residencial, eu acho que o mercado de capitais ainda vai ser pouco expressivo”, opina.

Segundo Nobre, um dos grandes impeditivos para investimentos em grande volume do mercado de capitais é a falta de bons padrões de governança nas incorporadoras. “Deveríamos ter um fórum do mercado de capitais junto com o mercado imobiliário para padronizar algumas coisas, por exemplo: contratos de financiamentos, contratos de compra e venda e avaliação prévia de crédito para venda na planta”, ilustra o especialista.

A razão desse atraso, para Nobre, é o fato de o mercado de capitais ser historicamente insignificante no financiamento imobiliário brasileiro, com as empresas sempre recorrendo aos bancos.

Na visão do economista Danilo Ribeiro, “o mercado de capitais não se prepara completamente antes para que alguma coisa deslanche. Em geral, o que acontece é vir o fluxo de capitais e o mercado ir se ajustando”. Ele complementa: “Por que não existe seguro de crédito para esse tipo de investimento no Brasil? Porque nunca houve volume [de recursos] e, dessa forma, nunca houve atratividade para as seguradoras montarem esse tipo de produto”.

Nessa lógica, conforme os volumes de financiamento imobiliário se tornarem cada vez maiores, o próprio mercado vai se ajustar, criar instrumentos e formalizar padrões. Apesar do otimismo, Ribeiro aponta que ainda existe muita insegurança jurídica, por exemplo, em execução de garantias, recuperação de crédito e outros instrumentos que em outros países estão mais desenvolvidos. “Sem dúvida, são entraves para que o mercado de capitais aumente a participação no financiamento imobiliário”.

Em resumo, há recursos em abundância que podem ser aplicados no financiamento à produção habitacional, conforme mostram os números divulgados pela Anbima. Entretanto, o setor imobiliário precisa avançar em termos de padronização e governança para que os investidores tenham maior segurança do investimento, além de serem necessárias evoluções legislativas e jurídicas que minimizem os riscos.

Leia também: Migração de recursos da renda fixa para mercado de capitais ganha força

Combinação de fatores aponta para melhor ano do setor desde 2013

Para mais informações e acesso a conteúdos exclusivos, siga-nos em nossas redes sociais:

leia também

Para Mais conteúdo exclusivo, siga nossas redes!

COMPARTILHE

a a a a