N

Notícias

Itaú lança crédito imobiliário atrelado à poupança e acirra concorrência dos bancos

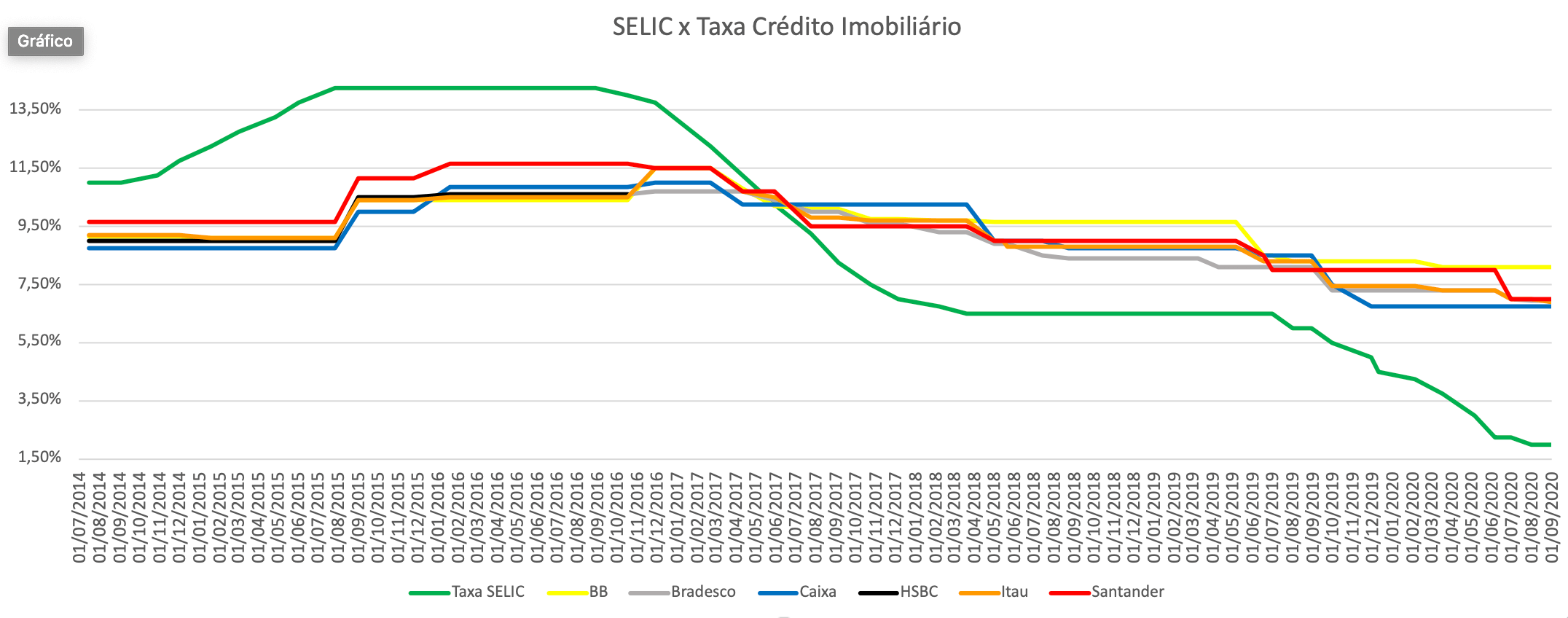

Gráfico compara a variação da Selic e das taxas de juros no financiamento imobiliário desde 2014

Daniel Caravetti

15/09/2020

COMPARTILHE

Observando a retomada do mercado imobiliário e respaldado pelo atual patamar da taxa Selic, de 2% ao ano, o Itaú Unibanco anunciou no último dia 10 um pacote de mudanças nas linhas de crédito imobiliário. A principal novidade é o financiamento corrigido pela caderneta de poupança.

“Vimos uma resiliência do setor na pandemia. Em julho, tivemos níveis recorde de financiamento e em agosto e setembro deve seguir crescendo”, disse o diretor executivo do Itaú, Alexandre Zancani, em coletiva de imprensa, referindo-se aos números divulgados pela Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança).

Na linha já existente, o Itaú reduziu a taxa de juros de 7,3% ao ano para 6,9% ao ano + TR (Taxa Referencial), que atualmente está zerada. Além disso, aumentou o financiamento do valor do imóvel de 82% para 90%, com prazo de pagamento de até 30 anos. Veja o comparativo com outros grandes bancos.

Dados: Melhortaxa

De acordo com a tabela, a Caixa, que segue liderando as cartas de crédito imobiliário, não apresentou variação em 2020, mas continua com os menores juros. Enquanto isso, o Santander reduziu o valor da taxa em 14%, o Itaú em 8%, o Bradesco em 5% e o Banco do Brasil em 2%. A média geral caiu quase 6% no ano.

Contudo, a surpresa no pacote do Itaú foi o lançamento de uma modalidade de financiamento imobiliário indexada à poupança, com taxa fixa de 3,99% mais o juro remuneratório da poupança, chegando a um índice atual de 5,39% ao ano. Neste caso, há um teto de taxa devido à limitação de remuneração da poupança – na pior das hipóteses, o mutuário terá juros de 10,16% a.a.

Trata-se de uma inovação introduzida pelo banco no mercado de crédito imobiliário, assim como havia sido feito pela Caixa no lançamento da linha indexada ao IPCA (Índice de Preços para o Consumidor Amplo). Rafael Sasso, cofundador da Melhortaxa, startup que auxilia o consumidor na busca pelo melhor financiamento imobiliário, comenta as opções em entrevista à Smartus.

“São empréstimos interessantes, já que oferecem uma taxa mais baixa, porém com menor garantia de estabilidade. A linha indexada à poupança pode ser interessante para quem apresenta maior poder de capital, pois caso haja alguma alteração macroeconômica que altere as taxas no curto prazo, é possível quitar a dívida ou reduzir a exposição ao empréstimo”, diz.

“De qualquer maneira, é um movimento de quebra dos modelos tradicionais utilizados pelos bancos. Ao lançar uma modalidade de crédito imobiliário diferente, o Itaú mostra que é mais uma instituição disposta a inovar. Isso aumenta o leque de opções para o comprador do imóvel, algo que falta no mercado brasileiro”, completa.

Fora isso, o especialista entende que o lançamento de novas linhas, assim como as reduções nas taxas, mostram que os bancos têm percebido a importância do financiamento imobiliário em suas carteiras. Segundo ele, a categoria “sempre foi deixada de lado no Brasil”, mas agora vive um momento de transição, também por conta do aumento da concorrência.

“Assim como as fintechs, o mercado de capitais está aparecendo no crédito imobiliário, até porque há mais pessoas querendo investir no setor. Neste momento, os bancos precisam reagir e estão compreendendo que este produto pode ser estratégico para garantir carteiras de longo prazo”, afirma Sasso.

Queda dos juros no crédito imobiliário acompanha os cortes na Selic?

Mesmo com reduções em 2020, o financiamento imobiliário apresenta quedas ainda inequivalentes com a redução da taxa básica de juros, segundo o cofundador da Melhortaxa. Vale lembrar que o principal objetivo dos recentes cortes de juros na Selic foi estimular a economia através do barateamento do crédito, incentivando a produção e o consumo.

Para isso, o executivo se baseia no gráfico que compara a variação da Selic e das taxas de crédito imobiliário dos principais bancos nos últimos seis anos. Inclusive, o HSBC, instituição financeira que encerrou atividades e vendeu suas operações para o Bradesco, aparece na relação.

Elaboração: Melhortaxa

“A queda dos juros no crédito imobiliário ainda não está respondendo aos cortes na taxa básica de juros. Acumulou-se muita diferença entre a taxa média praticada pelos bancos e a Selic. Acreditamos que nos próximos meses, até pelo aumento da concorrência citado, haja novas quedas e o lançamento de linhas diferentes, como foi o caso do Itaú”, garante Sasso.

No entanto, outro especialista no assunto não acredita em quedas tão significativas no crédito imobiliário: “Não existe uma relação direta entre taxa Selic e taxa de juros. O que existe é um referencial. O custo de captação da poupança diminui, mas o custo fixo do banco continua” disse Gilberto Melo, CEO do portal Click Habitação, em matéria recente da Smartus.

“Além disso, a taxa contratada não é flutuante. Se a Selic subir, o banco não pode alterá-la. Por isso, quando o banco precifica a taxa, ele considera o juro futuro, principalmente”, completou.

Aumento na demanda

De qualquer maneira, vale ressaltar que a intenção de compra de imóveis tem crescido nos últimos meses, e consequentemente, há maior procura por crédito imobiliário. Otimista com o futuro do setor, Rafael Sasso garante que a plataforma Melhortaxa sentiu este movimento.

“O crescimento da demanda é gigantesco, sendo que estamos batendo recordes mês a mês. Atrelamos essa alta ao fato de as pessoas valorizarem mais a residência no cenário de isolamento social e aumentarem as buscam online, nas quais podem encontrar serviços como o nosso”, diz.

“Nesta fase de reabertura, a demanda deve seguir crescendo, pois o incentivo ao crédito está muito grande. O setor imobiliário deve se aquecer bastante”, conclui o especialista.

Foto: USB School

leia também

Para Mais conteúdo exclusivo, siga nossas redes!

COMPARTILHE

a a a a