N

Notícias

Mesmo com Imob em queda e IPOs frustrados, setor lidera fila para abrir capital

Mitre, Moura Dubeux e Lavvi estão entre as cinco piores ofertas públicas iniciais do ano

Daniel Caravetti

10/09/2020

COMPARTILHE

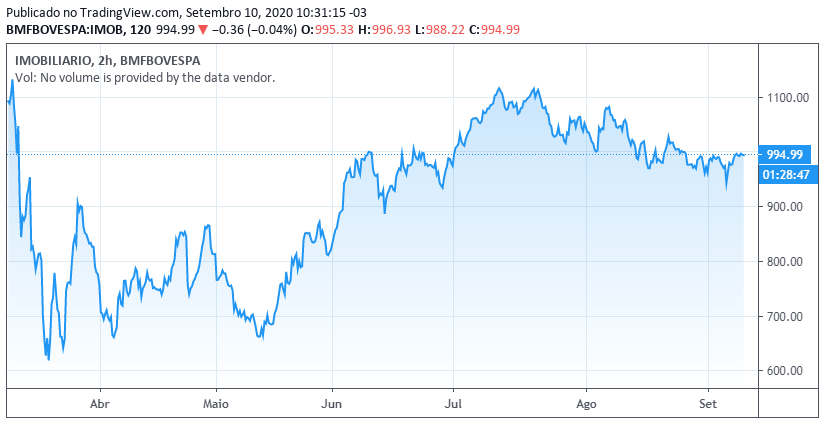

Após a queda livre registrada no início da pandemia, o Imob (Índice Imobiliário) mostrou uma recuperação de 68% entre 14 de março e 20 de julho, saltando de 654 para 1.099 pontos e atingindo valor similar ao período pré-pandemia. Contudo, desde então o índice vive uma correção de preços e registra queda de 11% até a última terça-feira (8), quando fechou em 977 pontos.

Elaboração: B3

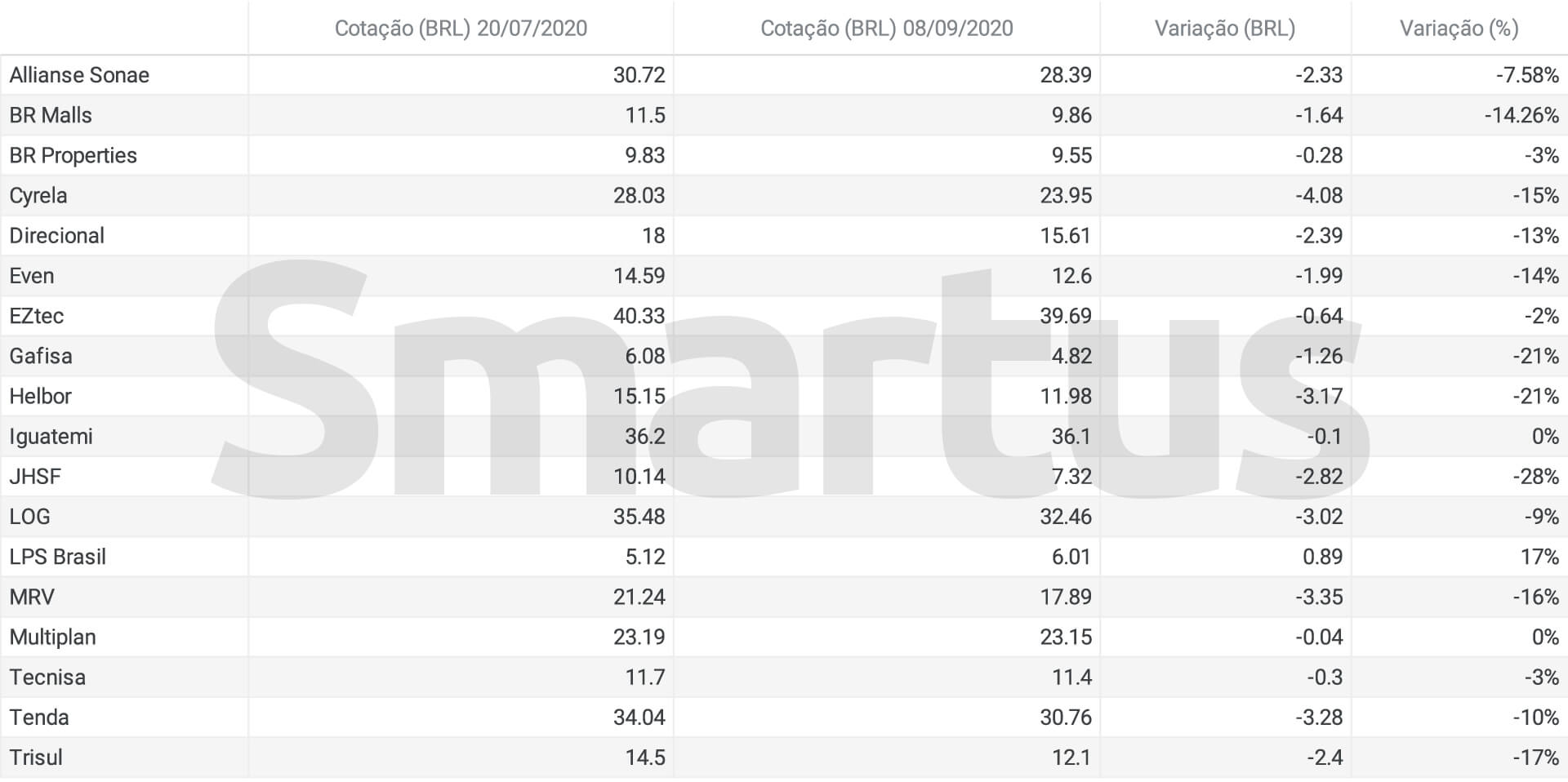

É importante ressaltar que o Imob avalia o desempenho médio das cotações dos ativos de maior representatividade no mercado imobiliário: Aliansce Sonae, BR Malls, BR Properties, Cyrela, Direcional, Even, Eztec, Gafisa, Helbor, Iguatemi, JHSF, Log, LPS Brasil, MRV, Multiplan, Tecnisa, Tenda e Trisul. Confira o desempenho individual das empresas no período em que o Imob caiu 11%.

A única empresa que apresentou alta desde 20 de julho foi a LPS Brasil, conhecida pela marca Lopes – imobiliária e consultoria. Por sua vez, Iguatemi e Multiplan, que atuam no segmento de shoppings, tiveram variações mínimas.

Enquanto isso, a queda mais significativa foi da JHSF, empresa que atua em diferentes segmentos no mercado imobiliário. Em seguida, as maiores baixas foram de Helbor e Gafisa, incorporadoras que focam no segmento residencial de média e alta renda.

Lista aguardando IPO

Mesmo com as recentes desistências de Riva 9 e You Inc, o setor imobiliário segue encabeçando a lista para ingressar na Bolsa, com 13 empresas. No segmento residencial, Cury, Plano & Plano, Yuni, Nortis, Patrimar, Melnick Even, Grupo Kallas, Pacaembu e One Innovation já pediram aval para IPO (oferta inicial de ações).

Já no setor de loteamentos, a Alphaville S.A., controladora da Alphaville Urbanismo, e a Urba, do grupo MRV, já apresentaram documentos na CVM (Comissão de Valores Mobiliários). Ainda há pedidos de IPO por parte de EZ Inc, braço de imóveis comerciais da EzTec, e Housi, spin-off da Vitacon que faz gestão de imóveis para locação.

Outras empresas do setor garantem estar avaliando realizar uma oferta pública de ações em um futuro próximo, casos da da Inter Construtora – já listada no segmento de acesso Bovespa Mais – e da Exto.

IPOs sem sucesso

Ainda que o cenário de baixas taxas de juros no crédito imobiliário e de aumento gradual da intenção de compra respalde as empresas do setor a abrirem capital, é importante lembrar que os IPOs realizados neste ano ainda não obtiveram sucesso.

A primeira do ano foi a Mitre (MTRE3), acabando com um jejum de dez anos sem abertura de capital de uma construtora brasileira. A empresa conseguiu precificar suas ações no topo da faixa indicativa, a R$ 19,30, e captou cerca de R$ 1,2 bilhão. Contudo, a cota da empresa nunca conseguiu voltar à precificação inicial e fechou a última terça-feira (8) em R$ 15,39.

Em seguida, foi a vez da Moura Dubeux (MDNE3), que teve a ação precificada a R$ 19 – no centro da faixa indicativa de preço – e captou R$ 1,25 bilhão no IPO. Assim como a Mitre, a incorporadora nordestina nunca mais teve sua cota no mesmo valor da oferta inicial, encerrando a última terça-feira (8) em R$ 8,89. A queda é de 53% desde a oferta inicial.

Vale lembrar, porém, que Mitre e Moura Dubeux abriram capital em fevereiro e acabaram surpreendidas pela pandemia, junto ao restante do mercado de ações. O mesmo não acontece com a Lavvi, subsidiária da Cyrela, assim como Cury e Plano & Plano, que pôde estudar o cenário atual antes de realizar o IPO.

Com a sigla LAVV3, a companhia estreou na Bolsa no último dia 2 de setembro e conseguiu levantar R$ 1,16 bilhão. Entretanto, a incorporadora contou com R$ 150 milhões vindos da própria Cyrela para completar o volume de captação.

Isso porque os papéis foram precificados em R$ 9,50, abaixo do piso da faixa indicativa, que era de R$ 11. Os investidores consideraram a depreciação insuficiente e, no mesmo dia, os papéis da Lavvi chegaram a escolher 15%, fechando em baixa de 5%, a R$ 9 por ação. Na última terça-feira (8), encerraram a R$ 8,27.

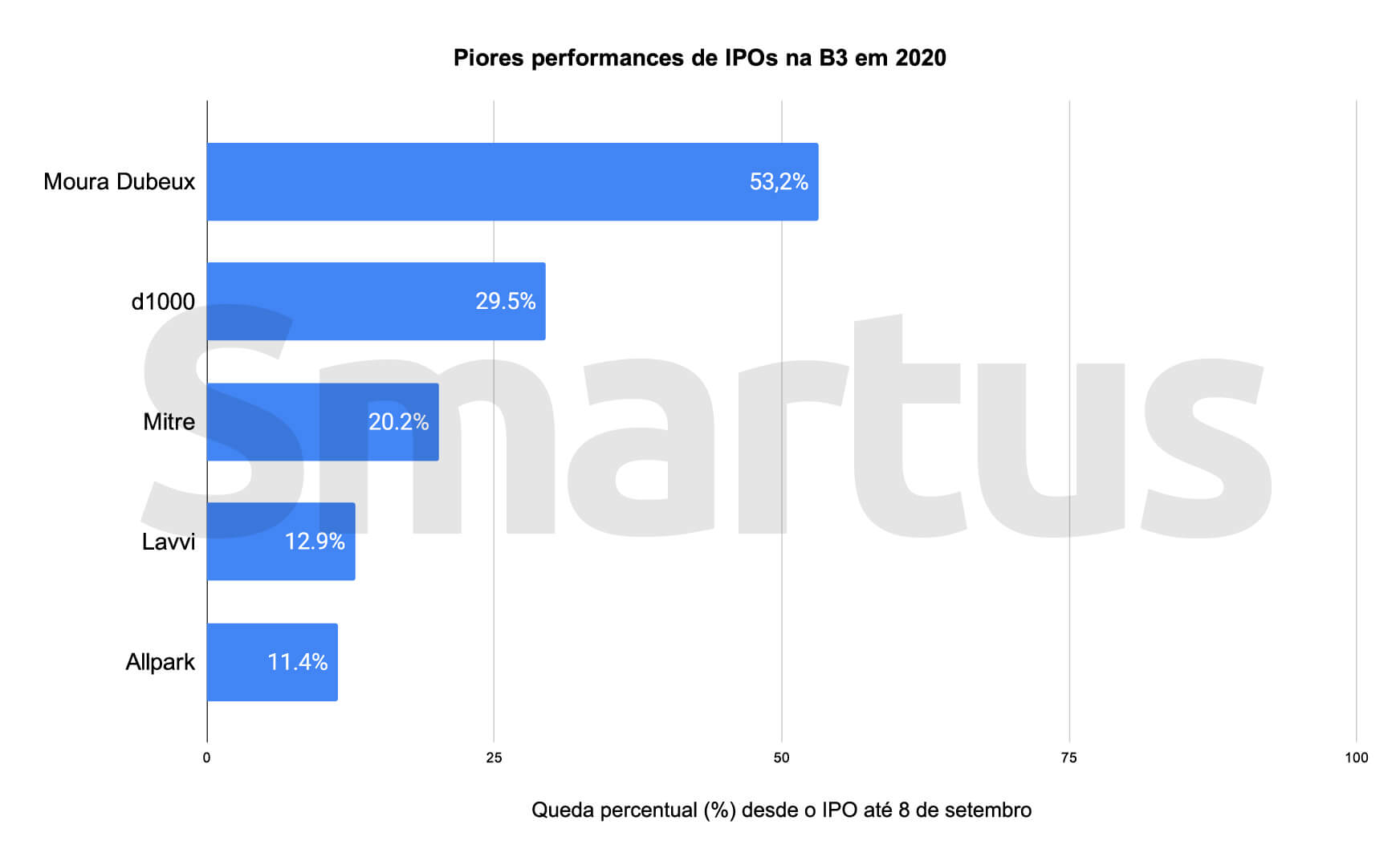

Com os resultados, Moura Dubeux, Mitre e Lavvi estão entre as cinco piores performances de IPO na B3 em 2020. O ano já teve um total de onze ofertas, mais que o dobro de 2019, com cinco. Veja o gráfico abaixo, que mostra a queda acumulada na cota das empresas desde a oferta inicial até a última terça-feira (8).

Em entrevista à Bloomberg, Gabriel Trebilcock, gestor financeiro da Ace Capital em São Paulo, falou sobre o desempenho das ofertas: “O mercado tem punido empresas de setores onde o pipeline de IPO é congestionado e o cenário competitivo parece mais acirrado”.

Como ficam os novos IPOs?

Fato é que a queda da Lavvi pressionou o IPO de outras incorporadoras que pretendem abrir capital em meio à pandemia, em especial da Cury, empresa do mesmo grupo que deve estrear na Bolsa na próxima quinta-feira (17). A companhia, que tem foco no segmento de baixa renda, definiu a faixa indicativa de preços entre R$ 11,00 e R$ 14,30.

Recentemente, apesar de manterem a ordem de compra, três gestoras de recursos que participaram do IPO da Lavvi tiraram a indicação de ancoragem para a oferta da Cury. Os investidores âncoras são aqueles que demonstram confiança no negócio e se comprometem a comprar as ações da empresa logo na etapa inicial do processo.

Força do mercado de ações

De qualquer modo, é importante ressaltar a força que o mercado acionário tem demonstrado em 2020, como mostra o Boletim de Mercado de Capitais de agosto divulgado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Segundo o estudo, no acumulado do ano o volume registrado no mercado de capitais é de R$ 213,3 bilhões, com 29,1% do total representado pelas operações de renda variável (ofertas iniciais + ofertas subsequentes de ações).

A pesquisa também mostra que o total de emissões primárias foi de R$ 35,1 bilhões e de distribuições secundárias foi de R$ 27,1 bilhões. Se mantida a proporção, será a primeira vez desde 2017 que as emissões primárias superaram as distribuições secundárias de ações no ano.

Foto: Reuters/Paulo Whitaker

leia também

Incorporadoras voltam a lançar com cenário favorável e tecnologia

Reforma administrativa impacta o setor imobiliário?

Para Mais conteúdo exclusivo, siga nossas redes!

COMPARTILHE

a a a a