A

Artigo

Análise da viabilidade econômica por meio do fluxo de caixa

Por Danilo Menon, Novos Negócios da Tecverde Engenharia

COMPARTILHE

Outubro/2020

A construção civil é marcada pelo longo processo de desenvolvimento. Se considerarmos todo o período que envolve estudo de viabilidade econômica, negociação, desenvolvimento de projetos, construção e recebimento das últimas prestações decorrentes da comercialização, todo o processo pode facilmente ultrapassar os cinco anos.

Com um ciclo tão longo, menor apenas do que o das grandes obras de infraestrutura, é inconsequente analisar a viabilidade econômica de forma estática, na qual a fórmula receita menos custos fornece a margem líquida do empreendimento. O estudo de um fluxo de caixa em que despesas e receitas são segmentadas por mês de ocorrência traz uma visão muito mais clara da situação do projeto e do potencial de retorno do investimento.

Isso ocorre porque embora a margem líquida seja relevante, existem outros indicadores financeiros de suma importância e que levam em consideração o ciclo do empreendimento, como exposição de caixa, rentabilidade e taxa interna de retorno (TIR). Além disso, devido ao longo tempo do ciclo, as velocidades de vendas e de obra e os possíveis riscos de mercado – como o aumento inesperado dos custos de materiais de construção – podem impactar diretamente em tais indicadores, trazendo resultados até então invisíveis na análise estática.

Primeiramente, é preciso entender o que significa cada um destes indicadores e qual sua importância para a viabilidade econômica.

A exposição de caixa nada mais é do que o montante de recursos necessário para realizar um empreendimento, mas nem sempre ela equivale aos custos totais do projeto. Como existem diversas receitas durante o ciclo de construção, como o pagamento de parcelas e medições da Caixa, o valor necessário para executar o empreendimento pode ser muito inferior ao somatório dos custos.

Entretanto, a exposição só pode ser identificada por meio da análise do fluxo de caixa, uma vez que a distribuição das receitas e despesas durante o ciclo do empreendimento é o único método para identificar o momento em que eles irão se equilibrar e no qual não haverá mais necessidade de injeção de capital.

Com a exposição de caixa identificada, o próximo indicador é a rentabilidade, que representa qual será o retorno obtido com o empreendimento por meio da divisão da margem de lucro pela exposição de caixa. Com tal indicador, é possível compreender efetivamente quanto o recurso investido pela companhia renderá no final do ciclo do empreendimento.

Por último, a taxa interna de retorno (TIR) é um indicador que leva em consideração o tempo do empreendimento. A TIR nada mais é do que o desconto que deve ser aplicado no fluxo de caixa para que seu valor presente líquido (VPL) seja igual a zero. Embora um pouco abstrato, o conceito significa que quando o valor da TIR está acima da taxa mínima de atratividade (TMA) ou do custo médio ponderado de capital (WACC), o empreendimento é viável e trará um retorno acima do demandado pelos seus investidores e credores.

Com uma visão clara dos indicadores necessários para um estudo de viabilidade econômica, três pontos devem ser analisados com a devida atenção na elaboração do fluxo de caixa: distribuição das vendas, curva de obras e distribuição dos custos.

A curva de vendas é fundamental para a viabilidade por três razões principais. Primeiramente, a Caixa Econômica Federal faz o repasse das frações dos terrenos com base no número de vendas. Com isso, empreendimentos que possuem maior sucesso de vendas têm suas frações pagas em um período de tempo mais curto.

Em segundo lugar, a curva de vendas impacta diretamente nas despesas comerciais, como comissão de corretores, assim como em tarifas cartorárias, como a documentação do cliente. Por último, a velocidade de vendas impacta na necessidade (ou não) de tomada de empréstimo PJ para a conclusão do empreendimento e sobre o qual o banco credor – na maioria dos casos, a Caixa – cobrará juros.

Assim como a curva de vendas tem impacto nas receitas do empreendimento, a curva de obras tem impacto tanto nas receitas quanto nas despesas. No sistema do Apoio à Produção, os repasses da Caixa são feitos de acordo com o desenvolvimento da obra. Dessa forma, empreendimentos com ciclos longos resultam em medições menores e distribuídas por um maior período de tempo. Por outro lado, empreendimentos que utilizam a construção industrializada offsite se caracterizam por ciclos curtos e medições mais altas em um período de tempo menor.

Um último aspecto muito relevante é a distribuição dos custos durante todo o ciclo: empreendimentos imobiliários são caracterizados por despesas com terreno, projetos, incorporação, marketing, comissões, construção etc. Tais custos devem ser organizados de forma adequada conforme a necessidade de desembolso, levando em consideração variações sazonais e potenciais instabilidades de mercado, pois existem padrões de aumento de custos que se repetem, assim como ciclos de alta inesperados que podem impactar de forma significativa a saúde financeira do empreendimento e da própria companhia.

Prova disso é o significativo aumento no custo de mão de obra percebido nos últimos dez anos e o recente aumento nos custos de material de construção, que levaram o IGP-M a ultrapassar a casa dos dois dígitos. Em um país com histórico de inflação alta e instabilidade de preços, é inconsequente não considerar aumentos de custo em um segmento no qual o ciclo é superior ao mandato de um presidente.

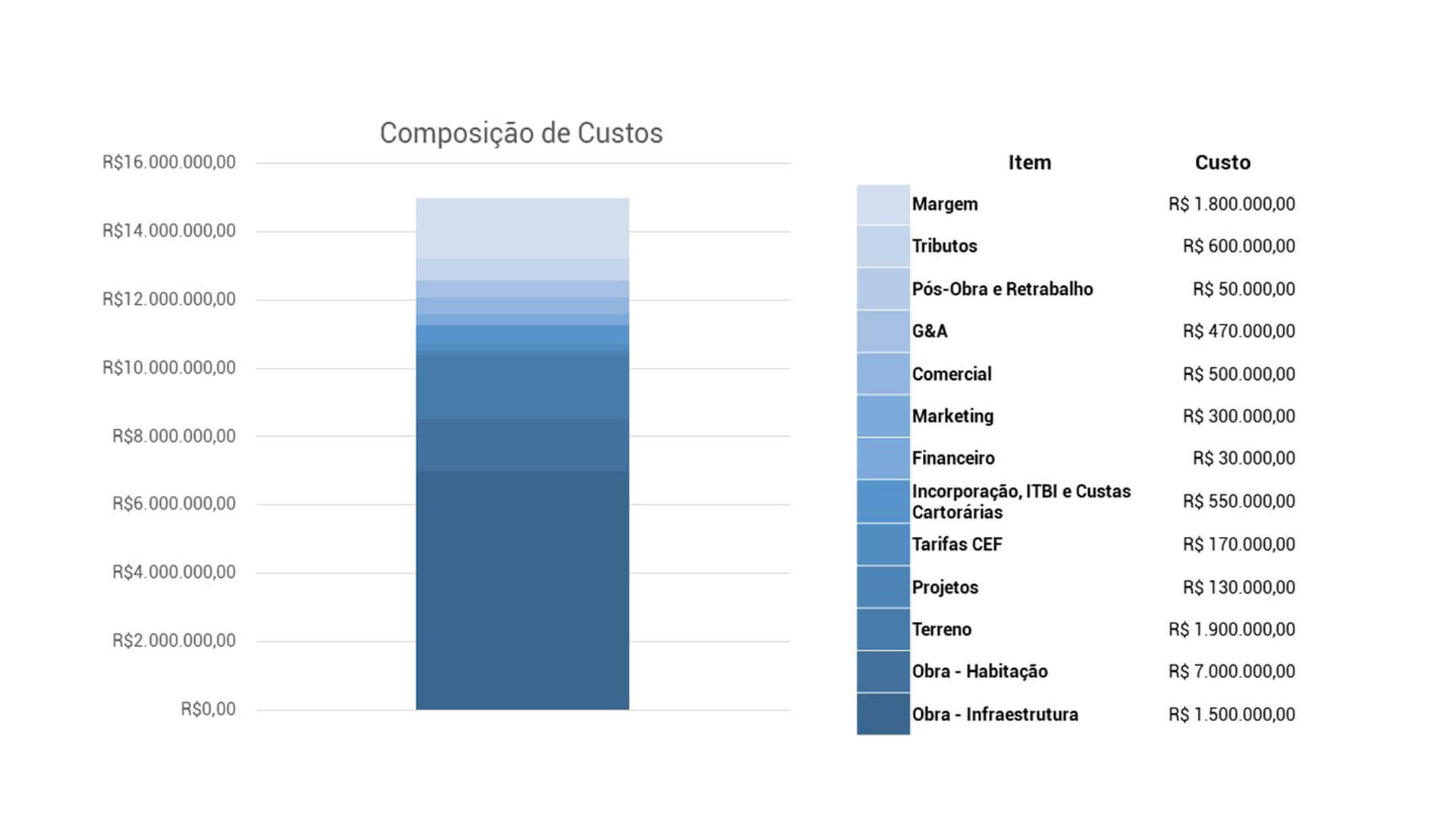

De forma prática, um empreendimento com viabilidade estática, como a representada pelo gráfico abaixo, pode se apresentar como pouco interessante para um investidor ou construtor. A margem de lucro de 12% – aproximadamente R$ 1,8 milhão – em um empreendimento com VGV de R$ 15 milhões e um ciclo de vida que pode chegar a cinco anos com certeza é um investimento questionável.

Composição de custos de um empreendimento imobiliário

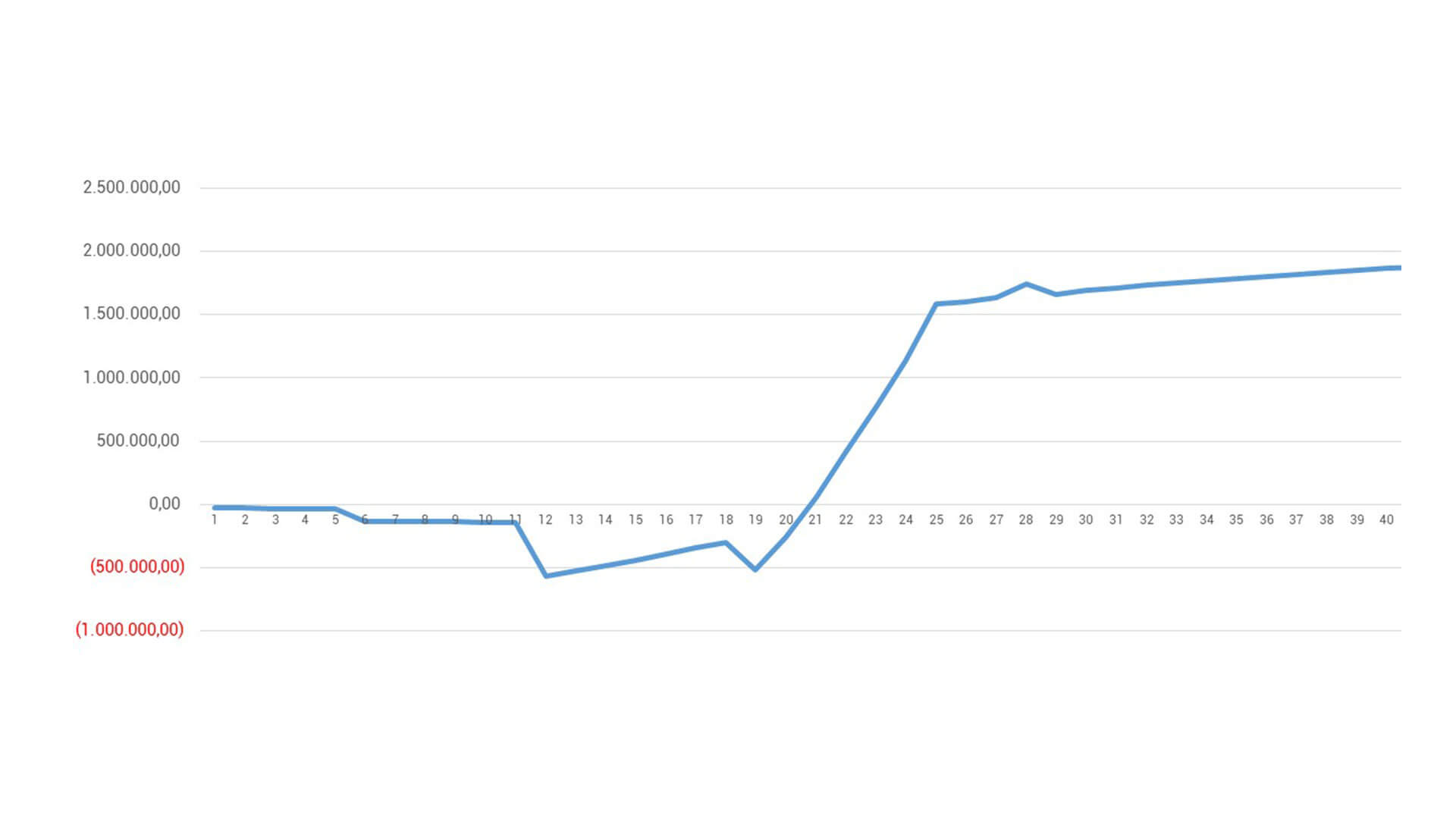

Entretanto, quando analisamos o fluxo de caixa do mesmo empreendimento conforme a imagem a seguir, algumas informações começam a chamar atenção. O mesmo empreendimento com margem de lucro de 12% possui exposição de caixa de aproximadamente R$ 600 mil. Com isso, o primeiro indicador que salta é a rentabilidade, que chega a alcançar 300%. Embora a margem de lucro seja baixa, um empreendimento que em cinco anos trará 300% de retorno sobre o capital investido com certeza deve ser visto com outros olhos.

Saldo de caixa acumulado de um empreendimento imobiliário

Além disso, o uso de um sistema construtivo offsite – quatro vezes mais rápido que o convencional – possibilita medições muito mais altas em um período de tempo mais curto por parte do órgão financiador. No mesmo empreendimento, despesas que afetam de forma significativa o caixa foram planejadas de forma a reduzir ao máximo o desembolso nos primeiros meses.

Com a aquisição do terreno por meio de permuta financeira, pagamento de comissões realizado somente após o desligamento com a Caixa e a execução de contrapartidas somente no final da obra, a taxa interna de retorno se tornou muito mais atrativa, alcançando a casa de três dígitos ao ano.

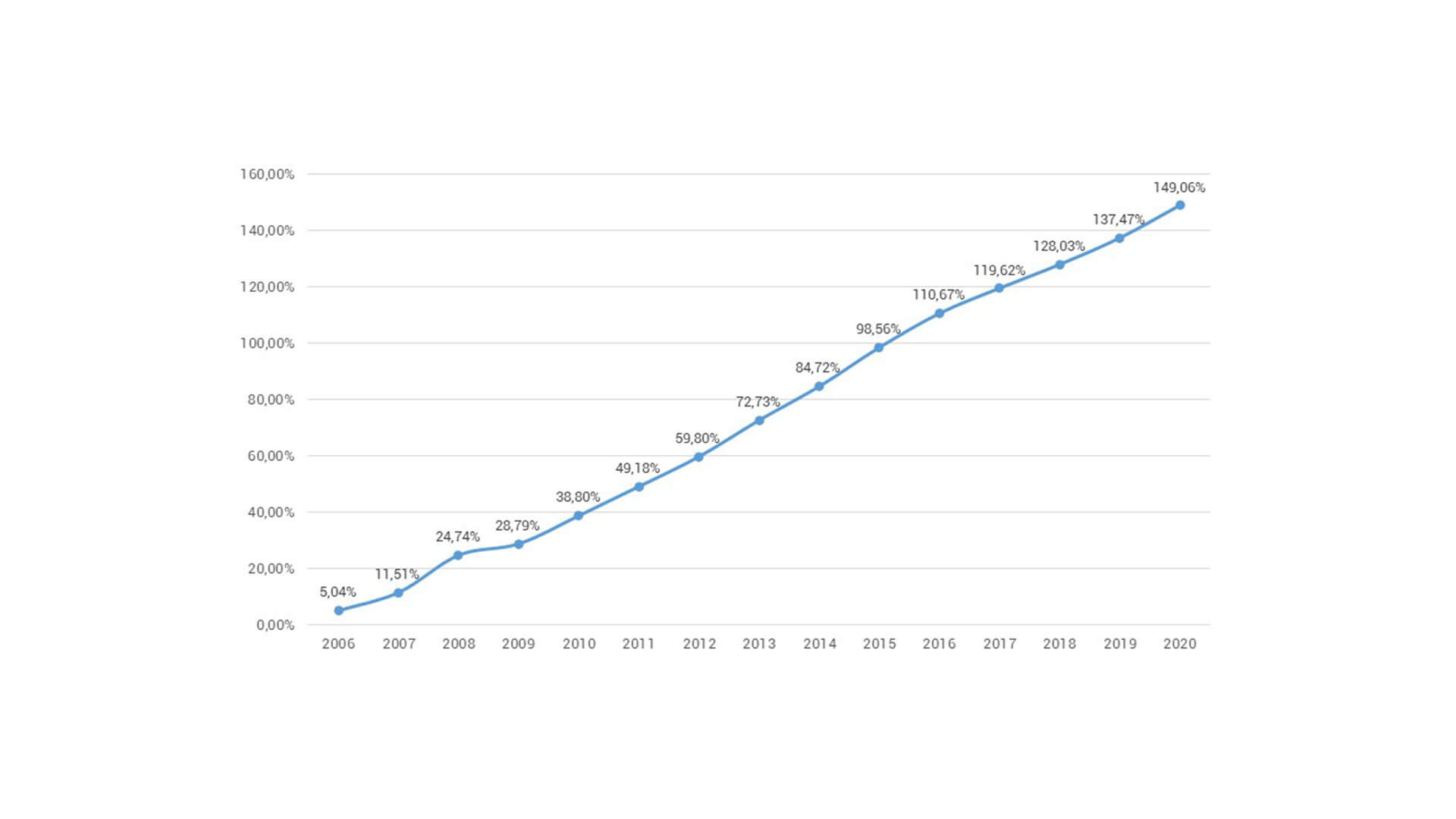

Contudo, o fluxo de caixa não traz só boas notícias, mas também preocupações e pontos que necessitam de atenção. O gráfico abaixo mostra o acumulado do Índice Nacional de Custo da Construção entre 2006 e 2020. Em 15 anos, o indicador apresentou um aumento médio de 150%. Ou seja, insumos comprados em 2006 por um valor xis hoje são negociados por 2,5 xis.

Evolução do INCC entre 2006 e 2020. Fonte: FGV

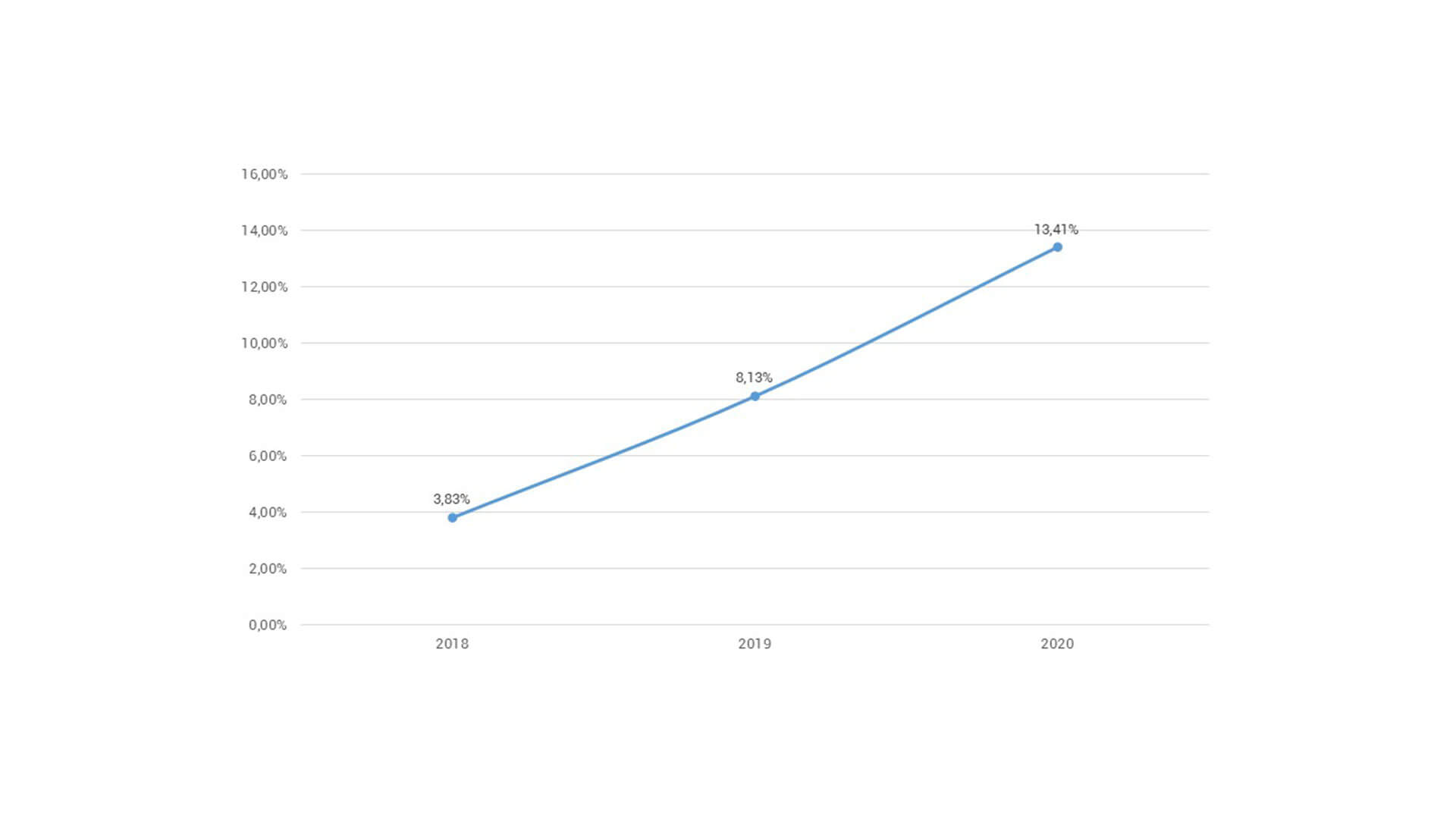

Quando segmentamos para um período de 24 meses, iniciando em 2018 e encerrando em 2020, o aumento do custo de insumos chega a quase 10%. Com essa alta, um empreendimento cujo orçamento foi realizado em 2017, cujas obras se iniciaram em 2018 e cuja entrega de chaves ocorreu em 2020 poderá ter diferenças de custos e furos de orçamento de até 10% em relação aos valores de alguns insumos cotados anteriormente.

Evolução do INCC entre 2018 e 2020. Fonte: FGV

Após uma análise detalhada de todo o processo, fica muito mais claro o comportamento do empreendimento durante todo o seu ciclo. Embora a análise estática seja relevante e de fundamental importância para relatórios de investidores, o fluxo de caixa traz uma visão direta de quanto o capital investido está trazendo de retorno.

Aliada a isso, a quebra de custos por período de ocorrência traz ainda uma maior transparência sobre as receitas e despesas e como elas podem ser modeladas para melhorar o desempenho do investimento.

Por último, o fluxo ainda possibilita a melhor modelagem dos riscos inerentes ao negócio, como um possível aumento em custos de mão de obra, insumos e até mesmo taxas e impostos inerentes à operação. De forma clara, embora a viabilidade estática seja importante, somente o fluxo de caixa apresentará de maneira transparente o quão viável é o empreendimento.

leia também

Custos indiretos: Um recorte da produção industrializada

BIM 5D é próximo passo para transformação digital

Para Mais conteúdo exclusivo, siga nossas redes!

COMPARTILHE

a a a a